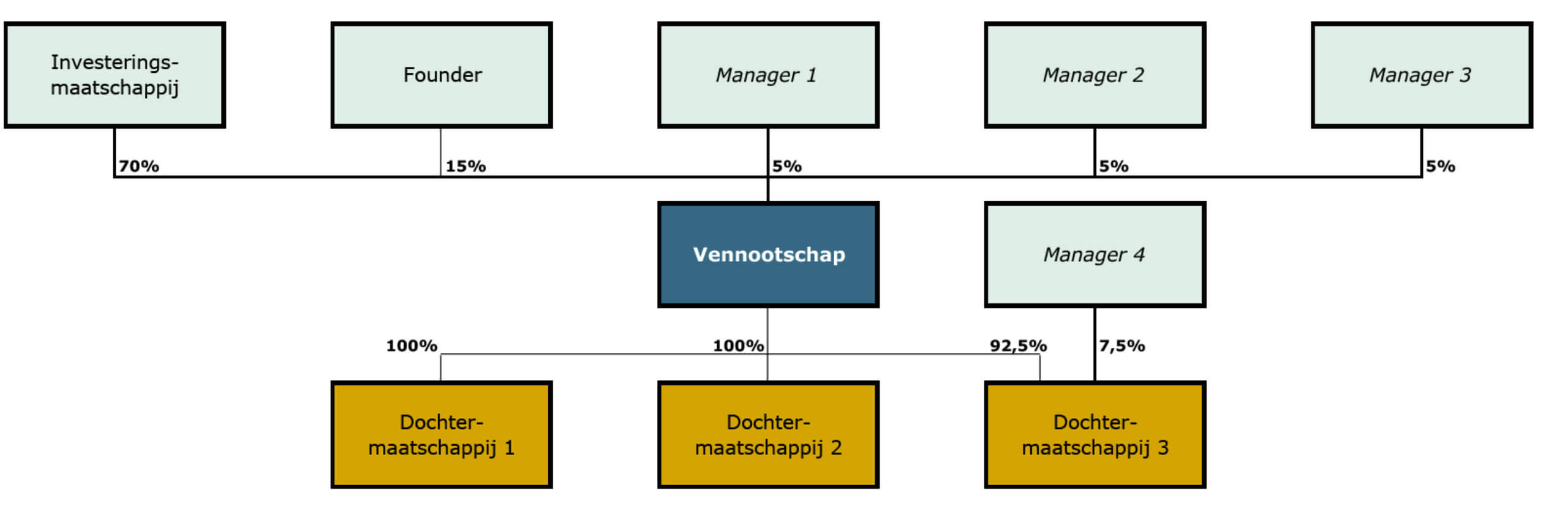

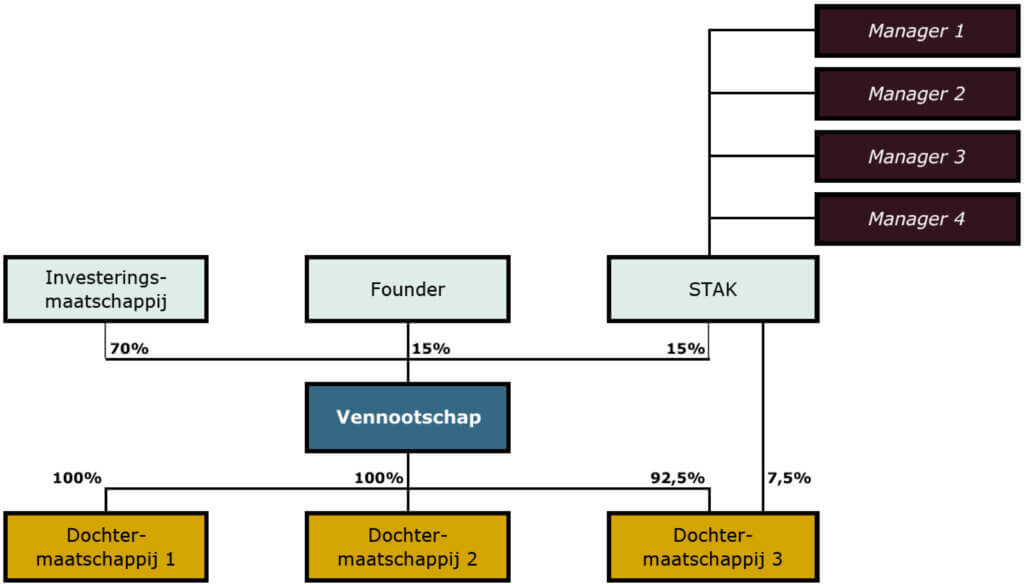

Aangezien de STAK de houder van de aandelen is, heeft de STAK ook het stemrecht op de aandelen en de bijbehorende vergaderrechten. Het bestuur van de STAK bestaat vaak uit de meerderheidsaandeelhouder(s), het bestuur van de vennootschap en/of één of meer afgevaardigden van de certificaathouders, maar dat hoeft niet. Veelal zullen de statuten van de STAK bepalen dat het bestuur van de STAK zich dient te richten naar het belang van de certificaathouders. De invloed van de certificaathouders kan worden versterkt door het inrichten van een vergadering van certificaathouders met bepaalde bevoegdheden of zeggenschapsrechten, als gevolg waarvan het bestuur van de STAK in bepaalde gevallen bijvoorbeeld slechts kan handelen in overeenstemming met de instructie van of na goedkeuring van de vergadering van certificaathouders.

Vanwege de fiscale transparantie van een STAK, rusten de aan de aandelen verbonden financiële rechten bij de corresponderende Certificaten. Hierdoor heeft een certificaathouder wel winstrechten. De statuten van de vennootschap kunnen eventueel nog bepalen dat een certificaathouder dezelfde vergaderrechten heeft als een aandeelhouder. Echter wordt juist vaak voor deze structuur gekozen om te bewerkstelligen dat de certificaathouder geen stemrechten en vergaderrechten heeft.

Een STAK dient te worden opgericht door een notaris, die daarbij veelal ook de administratievoorwaarden opmaakt. De STAK kan alleen aandelen verkrijgen door middel van het passeren van een notariële akte. Het overdragen van Certificaten kan echter onderhands indien de administratievoorwaarden van de STAK daarin voorzien. Net zoals dat het bestuur van een vennootschap een aandeelhoudersregister hoort bij te houden, houdt het bestuur van de STAK een certificaathoudersregister bij.

Structuur 3: uitgeven van opties (ESOP)

Een derde structuur is het uitgeven van opties op aandelen. Een aandelenoptie is een recht op verkrijging van één of meer aandelen tegen een vooraf overeengekomen prijs dat kan worden uitgeoefend na verloop van een bepaalde periode. Na verloop van die periode kan de manager de aandelen tegen de uitoefenprijs kopen door zijn optierecht uit te oefenen (uiteraard mits hij nog betrokken is bij de onderneming). Op deze manier worden de stemverhoudingen nog niet aangetast op het moment van verstrekken van de aandelenopties, maar wordt de manager wel gestimuleerd om bij te dragen aan de waardeontwikkeling van de onderneming. De manager realiseert immers rendement indien de waarde van de onderneming (en dus de aandelenprijs) hoger is dan de waarde op basis waarvan de uitoefenprijs is gebaseerd. Ook van een aandelenoptie kan een Certificaat worden uitgegeven, als gevolg waarvan de certificaathouder na uitoefening van de optie niet een aandeel verkrijgt, maar een Certificaat dat daarmee correspondeert.

In deze blogreeks

In het vervolg van deze blogreeks gaan we verder in op de structuren die in deze reeks zijn omschreven. We gaan in op de betalingsstructuren en de voor- en nadelen van de in deze blog omschreven structuren. Daarnaast zullen we in het vervolg van deze blogreeks ingaan op de belangrijkste onderwerpen waar partijen afspraken over moeten of kunnen maken bij het opzetten van de managementparticipatie, zoals afspraken over zogenoemde leaver-situaties, en aandachtspunten bij exits (verkoop) van de onderneming in samenhang met managementparticipaties.

Geïnteresseerd?

Houd dan deze pagina in de gaten. Mocht u al eerder advies willen over het kiezen en inrichten van een managementparticipatieplan dat het beste past bij uw onderneming en groeistrategie? Neem gerust contact op met Maxime Loos of Iris Hoekstra om de mogelijkheden eens vrijblijvend met ons door te nemen.

Benieuwd naar de vorige blogs van deze blogreeks? Lees dan hier deel 1.